ネットDEマイカーローンの特徴を申し上げるとしたら低金利でありネットで完結できることで、比較的低金利かつ手間が少ないというローンです。

しかしながら、低金利のローンは審査が厳しいもので、「ネットDEマイカーローン」も審査落ちの例も確認できています。

三菱UFJ銀行マイカーローンについて「ネットDEマイカーローン」を解説していきます。

三菱UFJ銀行マイカーローン審査の概要と厳しさの理由

三菱UFJ銀行のマイカーローン審査について解説します。実は、マイカーローンの審査に通る人の割合は一般に思われているよりも低いです。

過去に地方銀行のマイカーローンを扱った経験がありますが、その時の審査通過率は約3割程度でした。大手銀行(メガバンク)のマイカーローンは年利が低い分、審査基準が厳しく設定されていることがあり、通過率がさらに低くなる可能性があります。そのため、ネットでマイカーローンの審査に落ちたという口コミや評判をよく見かけるのです。

しかし、実際に審査に通る人もいますので、一概に審査が厳しいというわけではありません。審査はどのようなポイントを重視しているのか、また審査に通るためのポイントや対策についてもお話ししていきます。

三菱UFJ銀行マイカーローン審査のポイント

三菱UFJ銀行のマイカーローンを申し込むとき、審査で大事にされるのは、信用情報、収入の状態、働いている状況、借りる金額や返す計画などです。ここで、審査で見られるポイントを簡単に説明しますね。

- 信用情報:過去にお金の返し方を遅れたことがあるか、他に借りているお金があるかがチェックされます。

- 収入の状態:しっかりとした収入があり、その額が十分かどうかを見ます。

- 働いている状況:どれくらいの期間同じところで働いているかや、正社員なのか契約社員なのかなどが重要になります。

- 借りる金額や返す計画:借りるお金の額と、それをどう返していくかの計画が現実的かどうかが問われます。

これらの点がしっかりしていれば、審査に通るチャンスが上がります。

しかし、いずれかの要素が不安定であったり、信用情報に問題があると、審査が厳しくなることが予想されます。

事前審査と本審査の違い

マイカーローンを申し込むときには、事前審査と本審査という2つの段階があります。

まず、事前審査は簡単な審査で、名前や年齢、収入などの基本情報だけで、だいたいどれくらい借りられるかや、金利がどのくらいになるかを教えてくれます。この段階では、身分証明書や収入証明などの書類は必要なく、簡単な情報を入力するだけで申し込みができます。これで、本格的な審査を受ける前に、自分がどれくらいのローンを組むことができるかの目安を知ることができます。

次に、本審査はもっと詳しくチェックされる審査で、ここで借りるお金の具体的な金額や返済の計画が決まります。この段階では、身分を証明する書類や収入の証明、勤め先の証明書などを提出する必要があり、信用情報もチェックされます。こうして、返せる能力や信用度がしっかりと評価され、ローンを借りられるかどうかが最終的に決定されます。

事前審査でOKが出ても、本審査でダメになることもあるので、注意が必要です。

そして、多くのローン商品では、審査に関する情報が商品説明で提供されています。こうした情報を事前にチェックすることで、自分の状況がローンの審査要件に合っているかどうかをある程度把握することができます。

次に、ネットDEマイカーローンなどの具体的なローン商品の審査要件についても見ていきましょう。このように、ローン申し込みのプロセスを理解しておくことは、スムーズにローンを組むためにとても大切です。

ネットDEマイカーローンの審査要件

ネットDEマイカーローンの審査要件は厳しいというほどではありませんが、それでもフリーローンなどとは若干ながら厳格であるといえます。

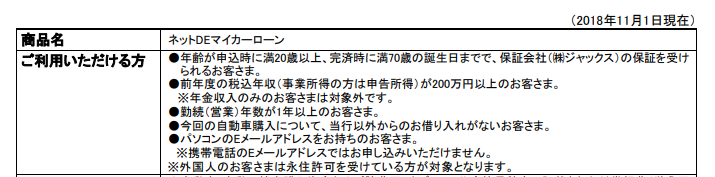

まず、ネットDEマイカーローンを利用できる方というのは次のようになっています。

- 年齢が申し込み時で満20歳以上、完済時は満70歳の誕生日まで

- 株式会社ジャックスの保証会社による保証を受けられること

- 勤続年数、または営業年数が1年以上であること

- 前年度の税込年収(事業所得は申告所得)が200万円以上であること

- 今回の自動車購入でネットDEマイカーローン以外の利用がないこと

- パソコンのEメールアドレスがあること

これは、ネットDEマイカーローンの商品概要「ご利用いただける方」に記載があります。

ネットDEマイカーローンの利用者の概要についてもっと詳しく見ていきましょう。

ネットDEマイカーローンの審査難易度

「ネットDEマイカーローン」の審査が比較的厳しいとされていますが、ローンを利用するための条件がはっきりしている点は、利用者にとって分かりやすくて良心的だと言えます。

たとえば、他のローンだと年収がどのくらいあれば審査に通るかの目安が書かれていないこともありますが、「ネットDEマイカーローン」では「前年度の税込年収が200万円以上」と具体的に記載されています。これにより、申し込みを検討している人は自分が審査基準に適しているかどうかをあらかじめ確認できます。

また、多くの人が気にする勤続年数についても「勤続年数1年以上」と明確に記載されており、これも申し込む前に自分が条件を満たしているかどうか確認できるため、不安を感じることが少なくなります。

このように、審査の条件が明示されていることは、ローンの条件を業者の都合で不当に変えられる心配が少なく、審査に挑む際の目安として非常に有効です。審査が厳しくても、事前に条件がわかっていれば準備や判断がしやすく、利用者にとってはプラスの面が多いと言えるでしょう。

他ローンと比較した審査難易度

車のローンを申し込むとき、年収が200万円以上あれば、その点で審査に落ちることはほとんどないでしょう。他の審査条件も具体的で明確なため、通常はそれらの要件が審査落ちの理由になることは少ないと考えられます。

そうなると、車のローンである「ネットDEマイカーローン」を利用する際、ジャックスによる保証が受けられないことが、審査を通過できない主な理由である可能性が高くなります。つまり、ジャックスの保証審査の厳しさが、「ネットDEマイカーローン」の審査が困難とされる主要な理由となっているのです。

ネットDEマイカーローンの審査期間

ネットDEマイカーローンの審査期間は次のような流れと期間になります。

- ネットからローン申し込みと事前審査と本審査資料提出(最短1日)

- 契約手続き(最短6日)

- 借り入れ

三菱UFJ銀行の公式サイトでは4手順になっていますが、ここでは日数別に見ていますので3手順として表示しています。

WEBでの申し込みは最短8日を公式サイトで発表していますが、少しでも早くローンを借りるならば重要なのは書類を用意しておくことです。

マイカーローン借り入れの必要書類

ネットDEマイカーローンの借入に必要な書類は次の3つです。

- 本人確認書類(運転免許所など)

- 借り入れ資金の使い道が確認できる書類(自動車購入・注文見積書など)

- 借り入れ金額が201万円以上の場合は年収確認書類(源泉徴収票など)

借り入れ資金の使い道が確認できる書類が必要ですので、ネットDEマイカーローンの申し込みに関しては、車を購入することがある程度決まったときに、ローン手続きを開始することが出来るようになります。

ここで重要なのはローン利用までの期間ですが、WEBで行う場合は最短で8日ということで、それほど遅くないのがネットDEマイカーローンの特徴です。

車購入までの期日を有利にしたいならば、ネットで申し込みを行うと事前審査が当日に通った場合に、すぐに本審査に必要な書類を求められますので、その時に用意できているかがローン借り入れをスムーズに通すコツです。

ネットDEマイカーローンの繰り上げ返済手数料

マイカーローンを比較するうえで意外に忘れがちなのは、繰り上げ返済の手数料です。

お金が余った時にはローンを減らしておくということは大切であるのですが、この手数料も利息のようにしっかりと費用換算しなければいけません。

ネットDEマイカーローンの商品説明を見ると、繰り上げ返済に関しては手数料5400円が必要とあります。

この費用に関してはほかのローンと同水準であり、特にネットDEマイカーローンが不利でも有利でもありません。

しかしながら、インターネットで返済をする場合には無料とあります。

つまり、インターネットでの返済が使える方にとってはネットDEマイカーローンは、繰り上げ返済の手数料が無料になりますので、その点において他のローンよりも有利な商品ということが言えますね。

総合的に他のローンと比較

「ネットDEマイカーローン」の審査が他の銀行と比べて厳しいという評判があるようです。これには、同じローンに落ちたけれど、他の場所では審査に通ったという人の声があります。審査内容が公開されていないため、確かな比較をすることは難しいですが、もし「ネットDEマイカーローン」でダメだった場合でも、他のローンにチャレンジすることで、利用できる可能性があるということです。

ただし、短期間に多くのローンに申し込むと、それが融資の審査に不利に働くことがあるので注意が必要です。けれども、何も申し込みをしないでいるのも、選択肢を狭めてしまうことになります。

金利の面では、「ネットDEマイカーローン」はキャンペーン期間中はお得なことがありますが、通常の金利では他の銀行のマイカーローンの方が良い条件であることが多いようです。したがって、車のローンを考えている場合には、複数の金融機関の条件をしっかり比較検討し、最も自分にとって有利な選択をすることが大切です。

三菱UFJ銀行マイカーローン審査に落ちる理由と対処法

三菱UFJ銀行マイカーローン審査に落ちる理由と対処法について解説します。

ここまで説明してきたように、審査に落ちる理由については明示されることはなく、なぜ落ちてしまったのか分からないといった場合も多々あります。

落ちる理由

仮審査では、返済の遅れや債務整理などのネガティブな金融履歴があると、通常は審査に落ちることが多いです。また、ローン商品の説明書に書かれている必要条件、例えば年齢や年収などを満たしていない場合も、審査を通過することは難しいです。

本審査では、提出された情報に虚偽がある、またはその疑いがある場合に審査を通過しないことがあります。例えば、申告した勤務先について調査した結果、実際にはすでに退職していたという事実が発覚することがあります。

落ちた場合の対処法

審査に落ちてしまった場合の対処法については、すぐに他ローンを複数申込みしないことです。

ローンの審査に落ちた後には、すぐに他のローンに申し込むのは避けるべきです。なぜなら、個人の金融情報にアクセスした記録は残り、短期間に複数のローン申し込みがあると、それがネガティブな情報として評価されるからです。これは、短期間に多くの融資を受けようとしていると見られ、返済不能に陥るリスクが高いと見なされるため、たとえ年収などの条件を満たしていても審査に通らない可能性があります。

一度審査に落ちると、数ヶ月間はどこに申し込んでも同様に審査に落ちる可能性が高くなり、車購入の計画が遅れたり、実現が難しくなることもあります。ですので、ローンの審査に申し込む前には、審査に通るための準備をしっかりと行うことが大切ですし、万が一審査に落ちた場合も、その後の対策をしっかり考える必要があります。

低金利のローンを選ぶのは賢い選択ですが、低金利ローンは審査が厳しく落ちやすい傾向にあります。そのため、ローン商品の概要、特に年収要件などの条件をしっかりと確認し、自分が満たしているかどうかを事前に把握しておくことが重要です。

審査に落ちた場合の対処法としては、次のステップを慎重に検討し、審査に再度挑む前には自身の信用情報を確認し、改善が必要な点があれば対処することが大切です。また、保証人を立てることが可能であれば、それも一つの解決策となり得ます。

三菱UFJ銀行マイカーローンの金利と評判

三菱UFJ銀行のマイカーローンについて、その金利と評判をご紹介します。

三菱UFJ銀行のマイカーローンは、比較的低金利で提供されているローンの一つです。最も低い金利は年利1%程度で、この金利は組合員など限られた条件下での特典として設定されていることが多いです。

一般にメガバンクのマイカーローンは、その次の金利レベルとして位置づけられています。三菱UFJ銀行のマイカーローンも、このカテゴリーに含まれ、多くの人にとって利用しやすい金利設定になっています。

さらに、年利3%前後で提供される地方銀行系のマイカーローンがありますが、これは三菱UFJ銀行のマイカーローンと比較すると少し金利が高めに設定されているケースが一般的です。

具体的な三菱UFJ銀行マイカーローンの金利に関しては、現在の市場環境やローン契約時の条件によって異なります。金利だけでなく、ローンの申込条件、返済期間、手数料など総合的な費用を考慮して、自分にとって最適なマイカーローンを選ぶことが大切です。

評判については、三菱UFJ銀行のマイカーローンはその安定した金融基盤と比較的低金利での提供が評価されており、信頼性の高いローン商品として多くの人に利用されています。ただし、最終的には個々の金融ニーズや状況に合わせて選ぶことが重要で、複数のローン商品を比較検討することをお勧めします。

ネットDEマイカーローンの金利

三菱UFJ銀行のネットDEマイカーローンの金利は他ローンと比較しても低水準と言えますが、これは低金利に出来る要素を満たした場合のみです。

通常、ネットDEマイカーローンの金利は年利1.70%から年利2.45%で、これは既に低金利と言えます。しかし、もし三菱UFJ銀行で住宅ローンを利用している場合、ネットDEマイカーローンの金利はさらに下がり、年利1.50%から年利2.25%になり、0.2%の割引を受けることができます。これは非常に低い金利です。

ただ、三菱UFJ銀行で住宅ローンを利用していることが前提ですから、車ローンの金利を下げるためだけに住宅ローンを借りるのは現実的ではありません。しかし、もし既にその銀行で住宅ローンを利用しているなら、このマイカーローンを活用するのは良い選択肢です。

ですので、三菱UFJ銀行で住宅ローンを借りていない場合は、ネットDEマイカーローンの金利を年利1.70%から年利2.45%として考えるのが適切でしょう。

借り入れ金額で変わる金利

ネットDEマイカーローンは以前は年利2.975%という通常の金利で、特別目立つローンではなかったんです。でも、最近はキャンペーンを実施していて、金利条件が良くなっています。

このローンの金利は、「年利1.70%から年利2.45%」と幅広く設定されているんです。これは、借りる金額によって金利が変わるからなのです。

借入金額が500万円以下であれば「年利は2.45%」であり、借入金額が500万円超であれば「年利1.70%」です。

住宅ローンを三菱UFJ銀行で利用している場合には、さらに金利が0.2%割引を受けることが出来ます。

なお、金利に関してはキャンペーン金利ということで、2019年3月31日までの申し込みは、他のローンに比べて有利なので同銀行で住宅ローンを利用していないとしても、カーローンを検討する価値はあります。

他ローンと金利比較

他のローンと金利を比較して、ネットDEマイカーローンの有利不利を見ていきます。

まずは金利比較表を作りましたので、こちらを確認します。

| 金利(年利) | |

| ネットDEマイカーローン(キャンペーン中) | 1.50%から2.45% |

| ネットDEマイカーローン(通常金利) | 2.975% |

| しずぎんマイカーローン | 2.4%から3.4% |

| ジャパンダ・ネットマイカーローン | 1.90%から2.85% |

ネットで申し込みができる「ネットDEマイカーローン」は、キャンペーン期間中には他のローンよりもお得になることがあります。

また、「しずぎんマイカーローン」については、低金利のローンの中でも、最大で年利が3.4%と少し高めに設定されています。

「ジャパンダ・ネットマイカーローン」は、比較的低い金利が特徴ですが、年収が280万円以上必要とするなど、少し条件が厳しいです。

金利を主に考えると、キャンペーンを実施している「ネットDEマイカーローン」や、「ジャパンダ・ネットマイカーローン」を選ぶのがいいでしょう。

ネットDEマイカーローンと他ローン比較:まとめ

「ネットDEマイカーローン」はオンラインで手続きが完了し、三菱東京UFJ銀行という大手銀行の商品なので信頼性は高いです。しかし、今は他の銀行もネットでカーローンサービスを提供しています。

これらを比べてみると、「ネットDEマイカーローン」が他よりも圧倒的に良いというわけではないことがわかります。ただし、キャンペーン期間中には金利が下がるため、「ネットDEマイカーローン」が他のローンより有利になることもあります。

ここで、他のローン商品との比較を年収別に見ることができる表を示しておきます。これにより、自分の年収に合った最適なカーローンを選択する参考にすることができます。

| 金利(年利) | |

| ネットDEマイカーローン (キャンペーン中) | 1.50%から2.45% |

| ネットDEマイカーローン (通常金利) | 2.975% |

| しずぎんマイカーローン | 2.4%から3.4% |

| ジャパンダ・ネットマイカーローン | 1.90%から2.85% |

例えば、地方銀行の一つである静岡銀行では、インターネットだけで完結する点は「ネットDEマイカーローン」と同じですが、金利がより低く設定されています。また、仮審査を通過することで1年間の有効期限をもつなど、融資を受ける際の手間を理解した上で設計されたローン商品です。

このように、三菱系の銀行でなければローンを組みたくないというこだわりがなければ、他の銀行のローン商品を検討する余地は十分にあります。最近の傾向として、金利条件や利便性を重視し、さまざまな金融機関のローン商品を比較検討することが推奨されています。

よくある質問

審査が通りやすいマイカーローンはありますか?

審査が通りやすいかどうかは、あなたの信用力と金利や融資種類、金融機関のリスクへの姿勢によって変わります。

一般に金利が高いほうが審査通過が緩やかであり、またローンよりもクレジットのほうが審査通過は緩やかです。

金融機関のリスクをどこまで取るかはその時々で変わってきますが、キャンペーンなどを実施しているときは比較的リスクを取りに来ている傾向があります。

詳しくは「【銀行・ディーラー】絶対通るマイカーローンはある?審査が甘いのはどこか」で解説しています。

車ローンのおすすめはどこですか?

車ローンのおすすめはあなたの信用力によって変わってきます。

このことは結局審査を通過しなければどんなにお得なローンも意味がないためです。

逆にいえば低金利ローンでも審査が通るのに高金利で借り入れを行うというのも、経済的合理性に欠くものとなりますよね。

したがって、まずは銀行系の低金利ローンを試してみて、審査に落ちてしまったらディーラー系のローンを試すというのが望ましい流れです。

反面、何度もローン審査に落ちてしまうと一定期間は審査申し込みが門前払いされてしまうので、2回ないしは3回で決められるようにしてください。

マイカーローンの審査期間が長いのはなぜですか?

マイカーローンの審査期間は低金利かつローンであるほど長くなる傾向があります。

逆にリスクを取ることが出来る融資では、審査期間が短くなり、例として消費者金融の審査期間は30分ほどと短いのが特長ですよね。

なお、マイカーローンの審査にかかる時間が長くても心配する必要はありません。

詳しくは「銀行マイカーローン審査期間【仮審査・本審査の連絡】時間や日数が遅くても落ちない理由」で解説しています。

車ローンの目安はいくらですか?

車ローンの目安は月々の支払いで家計を圧迫しないようにすることが出来る金額として、車購入額の7割が理想です。

つまり、頭金として3割を用意することが望ましいと言えます。

あわせて年収と車購入金額の目安は年収の半分程度から年収までと幅が広いですが、特に年収と同額の車を買う場合には家計の収支バランスを良く考える必要があります。

詳しくは「車ローンの目安はいくら?【年収別の予算と月々負担】」で解説しています。

高く売る人が続出中!

一括査定の【金額差】を必ず確認して!

一括査定を利用することで営業電話が掛かってくる点はありますが、やっぱり査定額を比較することで得られるお金が増える点はあります!

数万円でも高く売れると嬉しい方は、必ず査定額の比較をするようにしましょう!

高く売れるのはいくら?

一括査定利用で平均23.2万円の得に!!(実例で50万円超もあり)※1

高く売れた人の割合は?

一括査定利用で77.5%の人が高く売れた!(利用満足度は80%)※1

気になる相場目安が【すぐ無料】でわかる!

利用者250万人突破!!※2

売る予定なら今すぐ確認!

↓

![]()

全国対応200社以上から、あなたにぴったりの業者が見つかる!

※1、データはズバット車買取比較「実績値」「利用者アンケート 2018年9月~12月のデータ」より

※2、車買取一括査定依頼サービスを利用した人の累計数

意外に知られていないことですが、良い車は業者間で買われてしまい、一般の人が良い車を安く買う事は難しいです。

しかし、今はネットから流通段階の非公開車両を見ることが出来ます。

もちろん、すべての情報を出すのは難しいこともあって、欲しい車の条件を入力すれば全国30,000台の豊富な中古車情報からまとめてくれる内容になっています。

品質が高い中古車を探している方は、保証について国産車最長10年となっていて、無料で使うことができるので試してみてください。

業者と同じ立場で車探し!非公開車両を見る【無料】

↓